高所得サラリーマンは不動産投資するべきなの?

先輩や同僚が不動産投資をしていることを最近よく耳にしております。周囲の人々が開始した主な目的が”節税”とのことでした。高所得サラリーマンの税率は非常に高く、私の場合、所得税・住民税で約43%を納税しております。先輩や同僚も同程度の納税をしております。

以前から、”不動産投資で節税”という投資文句は、聞いており、20代後半の時は、不動産営業マンの説明も何度か聞いたことありますが、”担当者がみな胡散臭い”ということで、正確に理解しないまま、敬遠しておりました。

そんな中、”結構しっかりしている”と評価をしている先輩が不動産投資を始めたということで、その先輩から担当者を紹介してもらい、話を聞いてみました。担当者は、理論的で、しっかりした印象を受け、非常に勉強になりました。その上で、私が不動産投資をどのように考えるか、を纏めさせていただきますので、宜しければご覧下さい。

不動産投資の特徴

投資にはいろいろな種類があります。債券投資、株式投資、商品投資などなど。その中で不動産投資の非常に大きな特徴は、”個人の信用枠”を使って、投資できる投資内容だと思います。

他の投資商品は、基本的に投資を開始する為に”現金”が必要です。株式などで信用取引をすることが出来ますが、そのレバレッジはそれほど大きくありません。一方で、不動産投資は手元資金がなくても個人の信用を下に、金融機関から借り入れをして投資を開始することが出来ます。銀行は”株式投資を開始するからお金を貸してくれ”といっても大した金額借りれないし利子も高いですが、”不動産投資を開始するからお金を貸してくれ”というと、低利子で大きな金額を貸してくれます。それは、不動産を担保に出来るからです。

よって、不動産投資は、手元資金は限られるが、社会的信用が大きく、金融機関からお金を借りれる人が考える投資の手段と理解が出来ます。(手元資金が潤沢にあり、それを使って投資するのであれば、中間マージンの少ない株式や債券をする方が良いと思います。)

不動産投資の損益を3つに分解

不動産投資の話を聞いていると、”毎月1万円の支出で、毎年100万円の節税”なんて話を聞くかもしれませんが、損益の種類がごっちゃになっており、正確に理解することが出来ないことがよくあります。よって、私は損益を3つに分解して理解することにしました。

インカムゲイン

まずは、インカムゲインです。これは月々の家賃収入から不動産運営に係る経費を差し引いたものです。具体的には、①ローン支払い②管理費/修繕積立金③管理代行手数料④固定資産税の4つがあります。これに加え、スポット的に設備修繕費がかかることがあります。

キャピタルゲイン

これは売却価格から、ローン残債と売却に係る諸費用を差し引いたものです。売却に係る手数料としてはローン残債、賃貸管理解約金、仲介手数料、抵当権抹消費用、印紙代、譲渡所得税などがそれにあたります。サブリースしている場合は、サブリース解約手数料もかかります。

節税

不動産投資事業で損失を出している場合、その損失を給与所得から差し引くことが出来ます。

例えば、年収1,350万円の人は、大体、課税所得が950万円ぐらいになります。そうすると、所得税160万円、住民税95万円、合計255万円を支払うことになります。

しかし、不動産事業で損をしていると、その損失を給与所得から差し引いた金額に課税されることになります。(総合課税)例えば、年収1,350万円の人で事業損が100万円ある人は、課税所得が850万円になります。そうすると、住民税130万円、住民税85万円、合計215万円を支払うことになります。結果、40万円節税できた結果となります。

「いやいや、事業で100万円損しているなら、40万円節税出来たとしても意味ないじゃん!」と考える人もいますが、100万円の損というのは、あくまで会計上の損です。従い、実際に投資家が損することはないのです。後程モデルケースで、詳しく説明致します。

モデルケース

まず、シミュレーションの前提を定義します。(数値は、不動産営業マンとの面談の中で出てきた数字を、自分なりに検証して、妥当な数字を入れております。)

・年収1,350万円、課税所得950万円のサラリーマンが、不動産投資をする。

・物件は築10年の鉄筋コンクリート造。

・物件価格は2,450万円、諸費用150万円で取得価格は2,600万円。そのうち、10万円を手付金として支払い、2,590万円を借り入れ。

・借入期間は、45年、金利1.8%(元利均等)

・家賃収入は、毎月94,500円。管理代行手数料は、家賃収入の5%。

・修繕積立金、管理費用は合計で1万円/月。

・物件価格の内訳は、建物70%、土地30%。建物70%の内、躯体80%、設備20%。

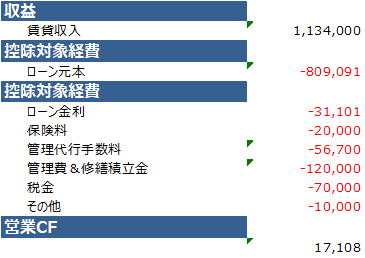

上記条件で、インカムゲイン、節税効果を試算してみました。

インカムゲイン

上記の通り、年間収益は17,108円となりました。

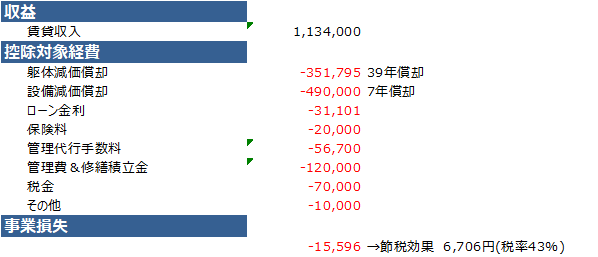

節税効果

上記の通り、節税効果は6,706円となりました。

※躯体原価償却年数は、47年-10年(築年数)+10年(築年数)×20%=39年という計算です。

※設備原価償却年数は、15年-10年(築年数)+10年(築年数)×20%=7年という計算です。

考察

年間収益と節税効果を利用した合計が23,814円となりました。設備の減価償却を取れる7年間を投資期間とすると、約17万円になります。不動産を取得した時に、10万円の手付金と不動産所得税を支払っているので、ほぼトントンとなり、売却した時のキャピタルゲインがどれだけ取れるかによって、不動産投資の結果は大きく変わってくると思います。

不動産投資の営業マンとのストーリーの違い

不動産営業マンの話で聞いていた時は、月1万円の収入で、約100万円の節税という認識でしたが、自分の試算と大きく違う結果となりました。その試算の違いは、「保険料が入っていなかった」「設備/躯体の割合が違った」などいろいろあります。これについては、「営業マンの方が悪徳だ!」とかそういう話ではなく、不動産は物件により事情が非常に異なるので、不動産投資の試算は個別に正確にやらないと、実態がわからないということになります。

不動産投資に対する結論

結論としては、不動産投資は、投資先の不動産で、キャピタルゲインもインカムゲインも節税額も大きく変わってきます。インカムゲインが取れそうな駅近の築浅物件では、減価償却費もあまり取れないし、減価償却の取れる築古の物件では、キャピタルロスのリスクも高まります。よって、不動産投資をする際は、不動産の個別事情をしっかり自分で抑え、投資していくことが肝要と思います。

個別事情をしっかり押さえれば、投資が成功する確率はあがると思いますが、不動産の専門性を身に着けるのは、なかなか骨が折れる作業だと思います。”そういった意味で、不動産投資では、”真に信頼を置ける不動産担当者”と二人三脚で綿密に計画を練らないと、成功確率は非常に低いと思います。(物件をあまり買うことのできないサラリーマンが不動産会社の上客になれるか?というと疑問符が残ります)

個別事情を省いて不動産投資そのもの自体が有用かというと、私はあまり有用には思えません。なぜなら、不動産投資は中間マージンが非常に多く発生するからです。特に、銀行に支払う費用と不動産会社に支払う費用は大きいです。そういった中間マージンの投資は、期待値が高くないので、有用に感じないのです。

しかし、サラリーマンが株式投資だけで、FIREに近づくには、長い期間がかかります。いち早く、資産を形成する為に、”自分の信用を使って、借り入れをし、不動産投資をする”という手段としては間違っていないと思います。

よって、私は、不動産業界出身の友人に適宜相談に乗ってもらいながら、自分が納得できる情報を十分に吟味した上で、いつか不動産投資をしてみたいと思いましたので、これから数年かけて勉強していきたいと思います。

最後まで読んで頂き、誠にありがとうございました。