総合商社 2020年度1-3Q実績比較

今回の記事では、総合商社の2020年度1-3Qの実績を確認したいと思いますので、宜しければご覧下さい。

総括

下記が各社の2019年実績、2019年1-3Q実績/2020年1-3Q実績、2020年年間見通しをそれぞれ総括したものになります。

三井、住友、丸紅は2020年の年間見通しを上方修正しています。据え置いている三菱、伊藤忠も進捗率は、75%を超えており、上方修正の余力があるも、来期以降の布石に備え、年間見通しを据え置いていると見受けられます。

見通し比で各社が好調な理由には、”金属セクターの好調”が挙げられます。見通し比で、三井は+350億円、丸紅は+130億円、住友は+110億円と、各社金属セクターの好調が上方修正の要因となっていることがわかります。

これは、各社がコロナの影響による需要減に伴い、金属資源価格を低めに見通していましたが、中国が想定より早くにコロナ禍から回復→需要回復、金属資源価格が想定より上振れとなったことが、原因と見られています。

各論

三菱商事

天然ガス、金属資源、産業インフラ、自動車・モビリティ、食品産業といった事業領域が高い予算進捗率となっていますが、一方で、電力ソリューション、複合都市開発は、見通し比で苦戦しております。電力ソリューション、複合都市開発グループにおいては、そもそも4Qの比重が大きいという説明となっており、楽観できる内容と見受けられます。

伊藤忠商事

各セグメントで進捗率が目安の75%前後となっており、安定した収益を出している印象です。住生活分野のみパルプ市況の下落、タイヤ関連事業の落ち込みがあり、進捗率は44%と大きくビハインドしておりますが、金属やエネルギー・化学品のセグメントの好調で、そちらを補い、全社としては好調な決算発表となりました。

三井物産

ほぼ全ての事業領域で、上方修正しております。特に金属資源が1,200億円→1,550億円、エネルギーが0億円→200億円と上方修正しており、資源に強い三井物産の強みが大きく出た決算と思いました。これから伸長させようとしている生活産業も△100億円→0億円と上方修正しているのは好感できますが、いち早い黒字化が待たれるところです。

住友商事

全てのセグメントで事業損益は上方修正(+800億円)しているものの、計画から追加500億円の特別損失を出すことを予定しており、年間見通しは+300億円の上方修正に留まりました。過去の投資判断の前提がコロナを理由に崩れてしまった為、仕方がない減損とは思います。基礎収益力が回復しているので、来期以降の奮起に期待したいと思います。

丸紅

見通し比で食料・アグリ・化学品セグメントが+110億円、エネルギー・金属セグメントが+180億円と好調な決算を引っ張っています。昨年は、石油・ガス開発事業△1,300億円、米国穀物事業△1,000億円、チリ同事業△600億円、etcで合計4,220億円の特別損失を出した丸紅ですが、昨年に事業の膿を全て出したことで今年度は、好調な決算となったようです。2019年度は基礎収益が2,250億円だったので、同社の収益力はコロナの影響が少ないと見受けられます。今後の、更なる飛躍に期待したいと思います。

最後に

コロナ禍でもポートフォリオを組みながら、各社稼げるところでしっかり稼いでいる印象です。伊藤忠が着々と三菱に迫っていますが、純資産ではまだ大きな隔たりもあります。丸紅も交換できる決算でしたが、純資産における住友との差は大きいです。(下記参照)、5大商社の三菱商事→伊藤忠・三井→住友→丸紅の構図はまだまだ、続くと感じた次第でした。

以上、最後まで読んでいただき、ありがとうございました。

最近話題の「SDGs」「ESG」を投資家目線で考察してみた

テレビCMや新聞広告などでSDGsやESGといったワードを目にする機会が増えてきております。また、多くの企業が”SDGs、ESGを意識した経営”というのを骨子に掲げており、この2つの言葉は個人投資家としてしっかり理解しておかなければならない言葉だと思いました。今回は、SDGs、ESGといった観点をどのように投資に生かしていくかを考えていきたいと思います。

SDGs、ESGとは?

SDGsとは、「Sustainable Development Goal s 」の略になります。日本語に訳すると「持続可能な開発目標」ということで、国連が17の目標を採択しております。SDGsの特徴は、目標だけが設定されており、手段は決められておりません。従い、企業や政府にその手段は任されております。(進捗の評価・レビューに関しては、ルールがあります)

ESGとは、「Environment」「Social」「Governance」の略になります。この言葉がどのように出てきたのかはわかりませんが、ESGを意識した経営(=ESG経営)、ESGを実践している企業に投資(=ESG投資)、といった具合に使用されます。

SDGsとESGは根本の発想は同じなので、それぞれを明確に定義する必要はないと思いますが、私の理解では、

「SDGsに則った目標を掲げ(→未来)、ESGを意識した経営(→現在)をする。」

といった具合に、SDGsが未来について語っているのに対し、ESGは現在に焦点をあてているように思います。

SDGs、ESGの動向

脱炭素社会の実現を発表

SDGsの目標13に”気候変動に具体的な対策を”というものがあります。一例としては、「炭素の排出過多により、温暖化が起きている為、炭素排出の少ない社会にしましょう」といったものです。

日本では、2020年10月26日の菅総理による所信表明の中で、「2050年カーボンニュートラル、脱炭素社会の実現を目指すことを、ここに宣言いたします」と宣言されました。この発言に対して、トヨタ自動車社長の豊田章男氏がコメントしたりと色々話題になっております。

脱ガソリン車への動き

2020年11月17日にガソリン車とディーゼル車の新車販売を2030年までに禁止すると発表しました。当初”2040年まで”としていた目標を2020年2月に”2035年まで”と前倒しにし、更に前倒ししたことになります。フランスも”2040年まで”に新車販売を禁止、他にもカナダやスペイン、カリフォルニア州でも同様の動きが起きております。

ベトナム火力発電事業に公開質問状

日本とベトナム両政府の経済協力に基づく国策案件で、三菱商事、国際協力銀行、みずほ、三井住友、三菱UFJが参画する石炭火力発電所建設”ブンアン2”に対して、日本の学生が公開質問状を提出しました。それに対して、環境活動家のグレタ・トゥーンベリさんが賛同したり、大きな話題を集めています。

SDGs、ESGって儲かるの?

このように色々話題になっているSDGs/ESGですが、営利企業としては、利益を追求しなければならない為、「儲かるのか?」という視点が必要になってきます。その点について、解説していきたいと思います。

短期的にはもうからないが、、、

SDGsを達成する為には、変革が必要であり、その変革にはコストが伴います。例えば、ガソリン車生産をEV生産に切り替えるにあたっては、電池の調達、安全性の検証、生産ラインの組み換えなどコストがかかります。従って、変革コストはかかりますが、将来的には、政府がガソリン車の新車発売を禁じるなどの方針を掲げており、今変革をしないと、将来のリスクを抱えることになります。

また、事業資金を調達するにも、投資/融資が集まらない可能性があります。例えば、GPIFは投資に際して、ESG指数というのを用いて、一定のESG経営が行われていないと投資対象から外れてしまいます。

短期的にはコスト増になり、利益を圧縮する可能性のあるESG経営ですが、着手しないと、将来的なリスクとなります。政府機関や消費者が”持続可能な社会”を目指している状況下、企業はそれに従わなければならないのです。

中長期的には儲かる可能性がある

ESG経営はやっかいなもののように思われますが、ESGに配慮しない社会は存続しえない可能性が高い為、ESG経営は実践しなければなりません。一方で、ESG経営を推進すると、利点があります。

まず、資金が集まりやすくなります。ESG格付機関から高い評価を受けた企業は、年金や保険を運用する政府系機関の投資を集めやすくなりますし、銀行からの融資が受けやすくなります。

次に、人材を集めやすくなります。ミレニアル世代という若者のESGに対する機運はますます高まっており、ESGを意識した企業で働きたいという人が増えてくる可能性があります。

他にも、ESGに配慮した商品は、競合商品と差別化を図れる可能性もあります。SDGs目標14に”海の豊かさを守ろう”というものがあります。これに配慮して、水産物の中では"MSC""ASC"といったエコラベルが浸透してきております。このエコラベルが張られた商品は、資源管理をしっかり行った商品とアピールでき、競合商品と差別化が図れます。昨今の、SDGs/ESGというものは、リスクでもチャンスでもあるのです。

個人投資家としてどのように動くべきか?~まとめ~

SDGs、ESGが意識された社会ではお金の動きが大きく変わります。最近の約50年は石油の世紀でした。結果、石油によって蓄財してきた産油国のファンドが大きな力を持っていました。

※世界の政府系ファンドTOP10の内、半数がオイルマネー関連

ノルウェー政府年金基金

アブダビ投資庁

クウェート投資庁

サウジアラビアPIF

ドバイ投資公社

しかし、SDGs、ESGが意識された社会では、石油で大きく蓄財することが出来なくなると、同ファンドが運用成績を出す為には、株式・不動産などのリスク資産への比重を大きくしていかなければなりません。こういった大きな買い手が株式市場に現れることを想定すると、しっかり、株式に投資していくことが肝要だと思います。

また、SDGsの達成に向けて「ルールがない」ということもポイントの1つです。「目標は設定されているが、どのように達成するかは、企業の皆様にお任せします。ただ、評価は色々な機関でやりますよ」というのがSDGs、ESGが意識された社会なのです。

つまり、企業ごとの差が付きやすい状況だと思います。そして、ファーストペンギンが一番恩恵を受ける社会だと思います。一番最初に”脱炭素を目指します”という会社は、脚光を浴びますが、二番煎じは良い印象を与えますが、大きな脚光は浴びません。

その意味で、まだSDGs、ESGが浸透していない社会の中で、率先垂範している企業への投資をすべきだと思います。

以上、纏めますと、

・株式市場に大きな買い手が現れるので、しっかり株式で運用すること

・ESG経営を率先している企業へ投資すること

・各セクターでESG経営を率先しているファーストペンギンに投資すること

というのを私は考えております。

以上、最後まで読んでいただき、ありがとうございました。

投資の三大原則をわかりやすく解説~長期投資~

投資には三大原則があります。それは、”長期””分散””積立”になります。なぜ、この3つが投資の上で必要なのかを、私なりの解釈で、わかりやすく説明したいと思います。今回は、”なぜ、投資を長期的に考えなければならないのか?”ということを考えたいと思います。

長期で投資した方がいい理由

一言でいうと今の社会が”資本主義経済”を前提としているからです。資本主義経済の下では、”経済は成長する”ということが前提となっているので、市場に長く生存すればするほど、経済成長の恩恵を受けられます。

一発逆転で大きく賭けに出たり、市場に入ったり出たりしていると、勝率期待値は、ずっと市場にいる人より劣ってしまうので、投資は出来るだけ、長く市場にいられるように工夫してするのが良いでしょう。

つまり、自分の収入と支出を確認して、無理のない範囲で投資をすることが肝要となります。

資本主義経済は成長を前提しているのはなぜ?

資本主義経済は成長を前提にしているのはなぜ?と疑問を覚えた方もいると思います。

それを私なりの解釈で、簡単に説明したいと思います。

資本主義経済の特徴

資本主義経済の特徴は、①私的財産②資本備蓄③自由競争④賃金労働の4つがあります。

資本主義経済の前は、”資本=お金や土地”が国王や貴族などの権力者のものであり、市民は自由に経済活動を行うことが出来ませんでした。(封建主義)

国王や貴族の支配に不満を持った市民が革命を起こしたことで、財産を私的に保有し(私的財産)、自由に経済活動を行い(自由競争)、資本を蓄えることが認められる社会(資本備蓄)になりました。資本を蓄えた市民(=資本家)は、更に資本を大きくしようとして、資本を持たない市民(=労働者)を雇用するようになりました(賃金労働)。

金利の存在

資本主義社会では、資本家が自分の資本を更に大きくしようと努力するようになります。しかし、それだけでは、経済が成長するとは限りません。なぜなら、資本家同士が資本の取り合いをするだけで、経済全体が成長しない可能性もあるからです。

なのに、資本主義社会では経済成長が前提となっているのはなぜでしょうか?それは”金利”があるからです。

資本家が資本を更に大きくするのに、土地や設備が必要になったとしますが、手元にお金がありません。そこでお金が余剰している資本家からお金を借りて、設備投資をしたとします。金利がないのであれば、元金を返すだけでいいのですが、お金を貸してくれた手間賃として元金+αを返さなければなりません。例えば、100万円借りて、110万円で返さなければならなくなるのです。110万円返さなければならないのであれば、115万円儲けなければならなくなり、借りた100万円を115万円にするように努力します。

このように、金利があるが故に、資本家は成長を目指さなければならなくなるのです。

常に成長を目指す社会

常に成長を目指す社会では、常に需要を掘り起こさなくてはならなくなります。需要がなくなってしまうと、モノを作っても売れなくなり、成長できなくなってしまいます。

私は、”経済性”→”利便性”→社会性”と需要が変遷してきていると理解しています。

初期の資本主義社会では、”同じ品質で安いもの”という経済性を重視して、人々の需要を喚起してきました。別に100円でパンが買えれば十分なのに、80円でパンを2つ買わせるように仕向けていったのだと思います。

次に、”もっと生活を豊かに”を合言葉に利便性を重視して、人々の需要を喚起してきました。別に、遠くの人と話せなくても生活に支障はないの、電話を作って、いかに電話が便利かを消費者に訴え、新たな需要を生み出してきました。

そして最近は、経済的にも利便的にも満足した消費者の需要を”社会性”という観点から喚起しようとしています。”環境に良い容器””環境負荷の少ないエネルギー”なんていうものがそれにあたると思います。

こうして、人々の需要は永久に喚起され続け、経済は成長していくと私は理解しています。

まとめ

今まで述べてきましたが、資本主義社会においては常に成長が前提となっているので、100円のものは、1年後には110円の価値を生み出さなくてはならないし、5年後には200円になっていなければならないです。企業がそのような活動をしている限り、我々個人投資家は企業にお金をなるべく長期的に預け、リターンを狙わなければならないと思うのが、私の考えです。

最後まで読んで頂き、ありがとうございました。

2020年の投資を振り返る

あけましておめでとうございます。

少し遅くなってしまいましたが、2020年の投資を振り返り、2021年の方針を設定したいと思います。宜しければ、ご覧下さい。

投資金額の推移~どのように買ったのか?積立を実践出来たか?~

投資の3大原則の1つである"積立”というのは、”時間的分散”を意味しています。つまり、毎月、毎年、一定額を投資することで、高掴みのリスクを軽減することを実践しなければなりません。

しかし、私の投資を見ると、5月、9月、12月の投資額が、標準値から乖離した数字となっています。5月は、コロナ暴落からの急速な回復の中、二番底が来るのではないか?という不安の下、買付を増やすことが出来ませんでした。この反省を機に、その後は、「配当を貰った銘柄は、1~3万円の範囲で買い増す」という方針を作り、自動的に買い付ける制度としました。結果、配当を受領する銘柄の多い、9月、12月は買付額が大きく増えました。従い、9月、12月の乖離は必然的なものであったが、5月(and4月)に買付額が減っていることは、”積立”という観点からあまり望ましくないように思えます。

よって、買付金額を安定化させる為に以下の施策を実施致します。

①投資信託 積立設定 継続

②外国株(米国株/ASEAN株) 配当受領銘柄を受領月に追加買付

③日本株 ネオモバ投資を利用した積立設定

※米国株の買付、再現性を実現する為には、SBI証券を使用した積立設定が有用だと思いますので、2021年1Q中に口座開設を致します。(私は楽天証券ユーザーです)

投資金額~どれだけ買うか?~

2020年度はボーナス分が全て投資に行くぐらいの感覚で買っていました(金額目標は設定せず)。金額目標を設定していなかったので、結果論となってしまいましたが、結果としては、ボーナス分(約400万円)を投資に回すことが出来たので、2021年度も同様に達成を目指したいと思います。

2021年の投資余力は、約400万円(自己資金)+約40万円(配当再投資)になる予定ですが、以下の割り当てにしようと思います。

①投資信託は積立設定を約年120万円となっているので、これは維持します。

②外国株は、保有銘柄の単価を合計すると、約35万円になります。年4回 1株ずつ買うとすると、140万円になりますので、基本的には140万円を外国株に割当したいと思います。(※現在、銘柄数は、26銘柄保有しており、多いとも感じているので、減らしていくことも検討します)

③ネオモバ投資を利用した日本株への投資は、投資余力から、①/②の金額を引くので、約180万円になります。月々の積立が約15万円となるように設定致します。

投資銘柄~何を買うか~

投資信託

投資信託を買うときは、経費率が低い商品を選ぶことが肝要です。その中で”小型株を含むか””日本を先進国株式に含むか””韓国を先進国or新興国に分類するか”など細かい点で、投資信託の特徴が出てきて、信託報酬も少しずつ変わっていきます。

私は細部にあまりこだわらないので、モーニングスターの朝倉智也さんがおすすめする”雪だるまシリーズ”を定期積立しております。雪だるまシリーズには、①先進国株式(信託報酬0.11%)②全世界株式(0.10%)③新興国株式(0.18%)の3つがあります。どれに投資してもいいと思いますが、私は、②で全世界の株式を買いつつ①で特に先進国に投資したいと思っています。

先進国の中でも特に、米国の成長性を楽観しているので、雪だるまシリーズで米国株投資信託を買えればいいのですが、米国株の投資信託が雪だるまシリーズにはないので、米国株は、楽天ヴァンガードファンドで買付しています。

そして最後に、気休め程度に先進国債券に投資する為に、たわらノーロード先進国債券を保有しています。(株式だけでなく、債券が少しあってもいいかな?という大した理由ではありません。積立額も少ないです)

まとめますと、私は、①雪だるま先進国株式②雪だるま全世界株式③楽天ヴァンガード全米株式④たわらノーロード先進国債券の4つの投資信託に投資しており、この4つはこれからも継続投資していきます。

米国株式

①市場全体に分散する

分散という観点を重視してVTIに投資します。その中でも大型株の安定性に魅力があるので、VOOで大型株への追加投資を実行します。※VOO→大型株500銘柄、VTI→中小株型株含む3500銘柄

株式だけでも良いのですが、気休め程度にBNDで債券にも投資を致します。

②高配当ETF

私の投資の目標は、不労所得を確保して、FIREを達成することなので、ある程度市場に分散投資できた後は、特に高配当銘柄を中心に投資をしていきたいと思っております。ただ、高配当銘柄は、懸念点がある銘柄も多くあるので、そこはETFを使って、分散投資をしていきたいと思います。そこで、高配当ETFの代表格VYM、HDV、SPYDの3つに投資をしていきます。

③セクター分散

VOO/VTIで市場に分散して投資、中でも高配当銘柄を厚くするため、VYM、HDV、SPYDに投資していくと、エネルギーや公益にポートフォリオが偏ってしまいます。それを是正する為に、配当利回りが高い個別銘柄を各セクターから選んで投資していきます。

私が個別銘柄を選ぶときに考えているのは、以下の3点です。

①セクター内TOP10に入る規模であること

②配当利回りがセクター平均を上回っていること

③セクター自体のボラティリティが低いこと

この点を留意して以下の表の通り、纏めてみました。

まず、資本財セクターと素材セクターはボラティリティが高いようなので、ここからは個別銘柄を選ばないようにしました。

情報技術、消費財、通信セクターは、近年のリターンが大きく割高になっているかもしれませんが、市場の期待も大きいと思われるので、同セクターからは1銘柄を選ぶようにします。

金融、エネルギーセクターは昨今の暴落で現在割安になっている可能性が高いですが、今後、伸び悩む可能性もあり、同セクターからは1銘柄を選ぶようにします。

ヘルスケアセクターは安定している為、2銘柄を選ぶようにします。

あとは、個別の事情を勘案して、緑の網掛けをした銘柄を積立投資していこうと思いました。

纏めると、

①市場全体→VTI/VOO/BND

②高配当→VYM/HDV/SPYD

③セクター分散→MSFT/HD/JNJ/ABBV/DUK/JPM/T/MO/XOM

を定期買付していこうと思います。

※これ以外にも”ノリ”で買ってしまう銘柄はあると思いますが、定期買付はしない予定です。

日本株

日本株への投資は、日々のビジネス活動の中で強みがあると実感しているところに感覚的に投資していきたいと思っております。

①商社株

コングロマリットディスカウントを受け、いつも低評価の商社株ですが、業績もしっかりしており、配当利回りも高く理想的な銘柄と言えます。その中でも資源に強い=三井物産、非資源に強い=伊藤忠、バランスの取れた三菱商事の3社を積立投資していこうと思います。

②小売銘柄

私は、食品小売りのビジネスに関与しておりますが、イオンとセブンイレブンは、他社には真似できない複合的な競争力の源泉を持っており、小売りの中でも圧倒的な力を今後も誇ると思うので、2社を積立投資して参ります。

③高配当銘柄

米国株と同様に、日本株でも配当利回りが高く、安定している配当を出している会社には積極的に投資していきたいと思います。安定高配当株の代表格といえるような、JT、武田薬品、オリックス、東京海上の4社に積立投資して参ります。

④5G/ITサービス銘柄

21世紀はITサービスの時代と言われ、特に5Gによって、社会に新たな需要が生み出されると言われています。そういった分野への投資として、富士通、日本電気、NTTの3社に積立投資て参ります。

⑤応援銘柄

最後に、完全に私の感覚による投資で、キリンホールディングス、楽天、日立製作所、スノーピーク、東急の5社に積立投資して参ります。

キリン→カンブリア宮殿を見て社長のファンになった

楽天→楽天経済圏の住人として、同経済圏はまだまだ成長すると実感

日立→経営体制がグローバル

スノーピーク→アウトドアが好きだから

東急→渋谷のモールや東急電鉄には大変お世話になっている。優待もいつか欲しい。

総括

銘柄分析は、少々割愛しての記載となってしまいましたが、2021年も”長期””分散””積立”の3原則を出来る限り再現できるよう頑張ってい参ります。最後まで読んで頂き、ありがとうございました。

高所得サラリーマンは不動産投資するべきなの?

先輩や同僚が不動産投資をしていることを最近よく耳にしております。周囲の人々が開始した主な目的が”節税”とのことでした。高所得サラリーマンの税率は非常に高く、私の場合、所得税・住民税で約43%を納税しております。先輩や同僚も同程度の納税をしております。

以前から、”不動産投資で節税”という投資文句は、聞いており、20代後半の時は、不動産営業マンの説明も何度か聞いたことありますが、”担当者がみな胡散臭い”ということで、正確に理解しないまま、敬遠しておりました。

そんな中、”結構しっかりしている”と評価をしている先輩が不動産投資を始めたということで、その先輩から担当者を紹介してもらい、話を聞いてみました。担当者は、理論的で、しっかりした印象を受け、非常に勉強になりました。その上で、私が不動産投資をどのように考えるか、を纏めさせていただきますので、宜しければご覧下さい。

不動産投資の特徴

投資にはいろいろな種類があります。債券投資、株式投資、商品投資などなど。その中で不動産投資の非常に大きな特徴は、”個人の信用枠”を使って、投資できる投資内容だと思います。

他の投資商品は、基本的に投資を開始する為に”現金”が必要です。株式などで信用取引をすることが出来ますが、そのレバレッジはそれほど大きくありません。一方で、不動産投資は手元資金がなくても個人の信用を下に、金融機関から借り入れをして投資を開始することが出来ます。銀行は”株式投資を開始するからお金を貸してくれ”といっても大した金額借りれないし利子も高いですが、”不動産投資を開始するからお金を貸してくれ”というと、低利子で大きな金額を貸してくれます。それは、不動産を担保に出来るからです。

よって、不動産投資は、手元資金は限られるが、社会的信用が大きく、金融機関からお金を借りれる人が考える投資の手段と理解が出来ます。(手元資金が潤沢にあり、それを使って投資するのであれば、中間マージンの少ない株式や債券をする方が良いと思います。)

不動産投資の損益を3つに分解

不動産投資の話を聞いていると、”毎月1万円の支出で、毎年100万円の節税”なんて話を聞くかもしれませんが、損益の種類がごっちゃになっており、正確に理解することが出来ないことがよくあります。よって、私は損益を3つに分解して理解することにしました。

インカムゲイン

まずは、インカムゲインです。これは月々の家賃収入から不動産運営に係る経費を差し引いたものです。具体的には、①ローン支払い②管理費/修繕積立金③管理代行手数料④固定資産税の4つがあります。これに加え、スポット的に設備修繕費がかかることがあります。

キャピタルゲイン

これは売却価格から、ローン残債と売却に係る諸費用を差し引いたものです。売却に係る手数料としてはローン残債、賃貸管理解約金、仲介手数料、抵当権抹消費用、印紙代、譲渡所得税などがそれにあたります。サブリースしている場合は、サブリース解約手数料もかかります。

節税

不動産投資事業で損失を出している場合、その損失を給与所得から差し引くことが出来ます。

例えば、年収1,350万円の人は、大体、課税所得が950万円ぐらいになります。そうすると、所得税160万円、住民税95万円、合計255万円を支払うことになります。

しかし、不動産事業で損をしていると、その損失を給与所得から差し引いた金額に課税されることになります。(総合課税)例えば、年収1,350万円の人で事業損が100万円ある人は、課税所得が850万円になります。そうすると、住民税130万円、住民税85万円、合計215万円を支払うことになります。結果、40万円節税できた結果となります。

「いやいや、事業で100万円損しているなら、40万円節税出来たとしても意味ないじゃん!」と考える人もいますが、100万円の損というのは、あくまで会計上の損です。従い、実際に投資家が損することはないのです。後程モデルケースで、詳しく説明致します。

モデルケース

まず、シミュレーションの前提を定義します。(数値は、不動産営業マンとの面談の中で出てきた数字を、自分なりに検証して、妥当な数字を入れております。)

・年収1,350万円、課税所得950万円のサラリーマンが、不動産投資をする。

・物件は築10年の鉄筋コンクリート造。

・物件価格は2,450万円、諸費用150万円で取得価格は2,600万円。そのうち、10万円を手付金として支払い、2,590万円を借り入れ。

・借入期間は、45年、金利1.8%(元利均等)

・家賃収入は、毎月94,500円。管理代行手数料は、家賃収入の5%。

・修繕積立金、管理費用は合計で1万円/月。

・物件価格の内訳は、建物70%、土地30%。建物70%の内、躯体80%、設備20%。

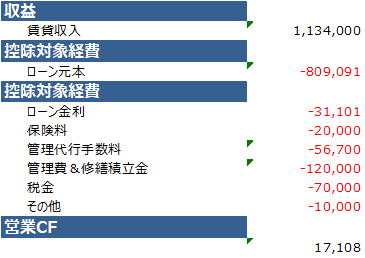

上記条件で、インカムゲイン、節税効果を試算してみました。

インカムゲイン

上記の通り、年間収益は17,108円となりました。

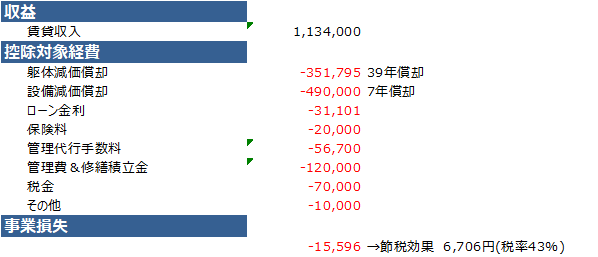

節税効果

上記の通り、節税効果は6,706円となりました。

※躯体原価償却年数は、47年-10年(築年数)+10年(築年数)×20%=39年という計算です。

※設備原価償却年数は、15年-10年(築年数)+10年(築年数)×20%=7年という計算です。

考察

年間収益と節税効果を利用した合計が23,814円となりました。設備の減価償却を取れる7年間を投資期間とすると、約17万円になります。不動産を取得した時に、10万円の手付金と不動産所得税を支払っているので、ほぼトントンとなり、売却した時のキャピタルゲインがどれだけ取れるかによって、不動産投資の結果は大きく変わってくると思います。

不動産投資の営業マンとのストーリーの違い

不動産営業マンの話で聞いていた時は、月1万円の収入で、約100万円の節税という認識でしたが、自分の試算と大きく違う結果となりました。その試算の違いは、「保険料が入っていなかった」「設備/躯体の割合が違った」などいろいろあります。これについては、「営業マンの方が悪徳だ!」とかそういう話ではなく、不動産は物件により事情が非常に異なるので、不動産投資の試算は個別に正確にやらないと、実態がわからないということになります。

不動産投資に対する結論

結論としては、不動産投資は、投資先の不動産で、キャピタルゲインもインカムゲインも節税額も大きく変わってきます。インカムゲインが取れそうな駅近の築浅物件では、減価償却費もあまり取れないし、減価償却の取れる築古の物件では、キャピタルロスのリスクも高まります。よって、不動産投資をする際は、不動産の個別事情をしっかり自分で抑え、投資していくことが肝要と思います。

個別事情をしっかり押さえれば、投資が成功する確率はあがると思いますが、不動産の専門性を身に着けるのは、なかなか骨が折れる作業だと思います。”そういった意味で、不動産投資では、”真に信頼を置ける不動産担当者”と二人三脚で綿密に計画を練らないと、成功確率は非常に低いと思います。(物件をあまり買うことのできないサラリーマンが不動産会社の上客になれるか?というと疑問符が残ります)

個別事情を省いて不動産投資そのもの自体が有用かというと、私はあまり有用には思えません。なぜなら、不動産投資は中間マージンが非常に多く発生するからです。特に、銀行に支払う費用と不動産会社に支払う費用は大きいです。そういった中間マージンの投資は、期待値が高くないので、有用に感じないのです。

しかし、サラリーマンが株式投資だけで、FIREに近づくには、長い期間がかかります。いち早く、資産を形成する為に、”自分の信用を使って、借り入れをし、不動産投資をする”という手段としては間違っていないと思います。

よって、私は、不動産業界出身の友人に適宜相談に乗ってもらいながら、自分が納得できる情報を十分に吟味した上で、いつか不動産投資をしてみたいと思いましたので、これから数年かけて勉強していきたいと思います。

最後まで読んで頂き、誠にありがとうございました。

ブロガーが米国株を推すには訳がある!

最近、米国株をお勧めする記事やブログが増えたと感じませんか?

私が米国株を始めたのは、5年ほど前なので、昔と今の違いをそこまで明確に言えるわけではありませんが、少なくともこの5年で倍以上に増えたイメージです。周囲でも、米国株を始めた友人が増えました。

今回の記事では、なぜ、色々な人が米国株をお勧めするのか。を私なりの解釈でご説明していきます。

アメリカの高い経済成長率!

アメリカの経済成長率ってどれくらい?

アメリカ合衆国(以下、アメリカ)は、先進国にも関わらず、高い経済成長率を上げています。2018年のOECD34カ国の中で経済成長ランキング11位にランキングしています。(2.927%)

11位と聞くと、そんなに高くないように見えますが、経済の規模を考えると、約3%で成長しているのは、素晴らしい状況かと思います。ちなみに1位はアイルランド(8.3%)、2位はポーランド(5.1%)と経済的な小国で、経済大国のドイツ、イギリス、フランスは、それぞれ28位(1.522%)、31位(1.398%)、26位(1.725%)にランキングされています。日本は最下位の0.814%です。

企業の財務諸表を見るときに重視する点は、安全性と成長性の両面から見るのが基本ですが、これを国に置き換えると、アメリカは、成長性の面から◎と思います。次に安全性の面から言うと、世界で流通する貨幣の約60%がドルとなります。日本が中国やタイから貨物を輸入する時も、決済手段としてドルが使われています。この事実がアメリカの財政は信用できることの裏返しです。

以上から、アメリカは非常に有望なマーケットであると思います。

なぜアメリカは高い経済成長を遂げられるの?

アメリカはなぜ高い経済成長を遂げられるのでしょうか?

経済成長を簡単に定義すると、人口増加×生産性で定義できると思いますが、アメリカは両側面で良い結果を出すことができています。よくアメリカが経済成長をする理由を、生産性のみに求め、シリコンバレーに代表されるイノベーションに富む企業文化とそれを支える自由な政治制度という論調がありますが、生産性要因の経済成長率は、実は、ヨーロッパとあまり変わりません。むしろイギリスより低いです。

1990年から2015年の平均経済成長率を見ると、アメリカ2.38%(生産性要因1.40%、人口増加要因0.98%)、イギリス2.01%(生産性要因0.52%、人口増加要因1.49%)、フランス1.48%(生産性要因0.95%、人口増加要因0.53%)、日本0.88%(生産性要因0.77%、人口増加要因0.11%)、となっています。

つまり、アメリカの成長の主な源泉は、人口増加にあります。その人口は今後どうなっていくかというと、2060年に4億人を超えると推定されており、2016年比+25.2%なります。ちなみに他国は、ドイツ-12.8%、イギリス+17.4%、フランス+11.3%、日本- 31.2%、中国-9.0%です。さらに、アメリカと強い経済関係にあるカナダ、メキシコも+25.5%、+30.2%とそれぞれ人口増加推定されています。

故に、アメリカは人口増加要因を主因とした高い経済成長を今後も続けるので国として、今後も投資魅力があると判断できます。

株主還元姿勢!

ビジネス・ラウンドテーブルという、米国の主要企業が名を連ねる財界ロビー団体がありますが、97年の声明では、「企業は主に株主のために存在する」と明記しております。これが示すように、それだけアメリカという国は、資本主義を大切にしており、株主還元を重視する姿勢をとっています。これは、米国株に投資する人にとっては、非常に有益なことですね。

ただ、昨今のコロナ禍で多くの企業が倒産の危機に陥り、政府が給付金で手助けをしていましたが、企業が倒産してきたきっかけの1つとして、「企業が株主に利益を還元しすぎた為だ!」という批判もあり、株主だけでなくすべてのステークホルダー(地域社会や従業員、取引先等)の為に企業は活動しなければならないという機運が高まっています。

その為、行き過ぎた株主還元姿勢は是正されると思いますが、それでも資本主義の代表格であるアメリカが株主への還元姿勢は貫かれると思います。

1株から買える!

1株から買えることも大きな魅力です。ちょっと前から、日本株も1株から買えるようになってきましたが、投資の原則の1つである「積立」を実行するには、最低取得価格が安い方が好ましいです。その点、米国株は、1株から買えるので、望ましいです。

手数料が安い!

証券会社や約定金額によって、細かい条件は異なりますが、米国株、中国株、アセアン株の手数料はざっと以下の通りとなっております。

米国株 → 約定代金の0.495%(税込)

中国株 → 約定代金の0.55%(税込)

アセアン株→約定代金の1.1%(税込)

勿論、日本株より手数料は高いですが、外国株の中で割安です。

いかがでしたでしょうか?皆さんの資産運用の参考になればうれしいです。

最後まで読んで頂き、ありがとうございました。

資産運用する時に考える3W2H

資産運用初心者の方で、「何を買えばいいだろう」と投資対象をいろいろ調べてしまう方いらっしゃいませんか?

それは勿論大切なことですが、それと同じぐらい、「いつ(when)」「なぜ(why)」「どのように(how)」「どれだけ(how much)」を意識することが重要です。これに「何を(what)」を加えた3W2Hを、資産運用する上では、大事だと考えているので、3W2Hの考え方をご紹介させて頂ければと思います。

why

まず、なぜ資産運用をするか、という目的を考えることが大事です。

「10年後にFIRE(financial independence retire early)する為に、10年で3,000万円貯めたい!」という人がいるとします。この人が毎年300万円、投資余力があるのであれば、10年後の3,000万円という目標は割と簡単にできます。定期預金や日本国債など、安定資産と呼ばれる金融資産に投資をすれば目的は達成できるでしょう。

こういった目標の人が、「ベンチャー株」などを買っていたら、目的と行動がリンクしていないことになります。自分が求めるリターンと自分が取れるリスクに基づいて、自分の投資目的・スタイルを決定することが肝要です。

ちなみに、私は、50歳までにFIREすることが目標です。その為には、不労所得が税後20万円→税前28万円(税率72%で計算)必要と思うので、50歳までに運用資産8,000万円、配当利回4.2%のポートフォリオを組むことを目標にしています。その為には、安定資産では達成できないのでリスク資産である株式をメインに運用しており、米国個別株、米国ETF、日本個別株、様々な投資信託を運用しています。

まずは、自分の投資目標を設定してみましょう!

what

自分の投資目標を設定したら、達成する為にどのようなポートフォリオを組むのが最適か考えてみましょう。投資対象は、不動産、株式、債券、金、コモディティ(石油、小麦など)etc、色々あります。初心者の方が一番始めやすいのが株式だと思いますが、それぞれの特徴を調べてみて、自分のスタイルにあった投資対象を決定してください。

そのあとに、不動産の中でどんな物件を買うか、株式の中でどの銘柄を買うか?を検討してみて下さい。株式の場合の検討するファクターを以下にて整理しましたので、ご参照下さい。

- どこの国の株式を買う?

- インカムゲイン目的?キャピタルゲイン目的?

- どのセクター・業種を買う?

- 投信信託を買う?ETFを買う?個別銘柄を買う?

when

何を買うか決めたら、それをいつ買うか考えてみて下さい。素晴らしい会社の株式をかっても、株価が高いときに買ってしまっては損してしまいますし、低業績の会社の株式を買っても、相場環境が良ければ、得することもあります。

個人的には、何を買うかより、いつ買うかの方が大事だと思っています。しかし、いつ買うかを判断するのは非常に難しいです。専門家ですら読むことが出来ません。従い、私の結論は、期間を分散して(例:毎月10万円)買うのが一番よいと思います。

how much

「何を」「いつ」買うか決定したら、どれだけ買うかを決定してください。資産を表す式に、「(収入ー支出)×資産運用+現在の資産=将来の資産」というものがあります。どれだけ買うかというのは「(収入ー支出)」の金額を正確につかまないと決定することはできません。

従い、自分の収入と支出を管理して、投資余力をどれだけ生み出せるか、という点からスタートしてみて下さい。

how

最後はどのように買うかです。ネット証券で買うか?店舗で買うか?ネット証券であれば、SBI証券で買うか、楽天証券で買うか?

これは、その人の生活パターンによって人それぞれです。私は、手数料の安いネット証券を選択、その中でも、私は楽天経済圏の人間なので、楽天証券を使っています。

いかがでしたでしょうか?ついつい、何を買うかに目が行きがちですが、他のことにも目を配って投資をしてみて下さい。

投資の原則を紹介した記事が以下です。

kosodateshoshaman.hatenablog.com

インカムゲインとキャピタルゲインの説明もさせて頂きました。

kosodateshoshaman.hatenablog.com

以上、最後まで読んで頂き、ありがとうございました。

何に投資すればいいかわからない!私の投資する4つの投資信託!

先日、下記の記事を書かせて頂きました。

kosodateshoshaman.hatenablog.com

簡単にまとめると、株式や債券などの金融資産を用いた資産運用の基本原則は、長期・分散・積立の3つということをご説明しました。そして、その3つを実践するには、投資信託、ETFという資産が手頃であると申し上げました。

今回の記事では、私が実際に投資している「4つの投資信託」をご紹介させて頂きますので、宜しければご覧下さい。

- SBI・全世界株式インデックス・ファンド(通称:雪だるま 全世界株式)

- SBI・先進国株式インデックス・ファンド(通称:雪だるま 先進国株式)

- 楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド)

- たわらノーロード先進国債券

- 最後に

SBI・全世界株式インデックス・ファンド(通称:雪だるま 全世界株式)

まず、一番最初に紹介させて頂くのは、SBI・全世界株式インデックス・ファンド(通称:雪だるま 全世界株式)になります。

「分散」という原則に忠実に従うには、1銘柄を買うだけで、先進国・新興国の世界の株式市場に幅広く投資できる全世界株式インデックスファンドに投資するのが手軽で分かりやすいです。全世界株式に投資できるインデックスファンドで代表的なものは以下の4つです。

- SBIインデックス(全世界株式)

- eMAXIS Slim(全世界株式)

- たわらノーロード(全世界株式)

- 楽天(バンガード)(全世界株式)

4つを比較すると、以下の通りです。

ベンチマークにMSCI ACWI、FTSEグローバルオールキャップインデックスと違いがありますが、簡単に言ってしまうと、どちらも世界の株式の時価総額に連動するようなもの為、4つの投資信託の値動きに大きな違いはありません。(勿論、それぞれで細かい違いはあるのですが、割愛します。)

私は単純に信託報酬手数料の安いSBIインデックス(全世界株式)を選択しました。

SBI・全世界株式インデックス・ファンド(通称:雪だるま 全世界株式)の中身ですが、

- シュワブU.S. ブロードマーケットETF 54.23%

- SPDR ポートフォリオ・ディベロップド・ワールド(除く米国) 34.41%

- SPDR ポートフォリオ・エマージングマーケッツ ETF 9.84%

- 現金等 1.52%

の組成銘柄となっています。簡単に言ってしまうと、①で米国に投資、②で米国以外の先進国に投資、③で途上国に投資しております。

つまり、同ファンドを通して、米国、米国以外の先進国、新興国の代表的な企業への投資を、安い信託報酬手数料で出来ることになりますので、これから投資を始める人は、同ファンドを毎月積み立てながら、投資をしてみて下さい。

SBI・先進国株式インデックス・ファンド(通称:雪だるま 先進国株式)

続いて、ご紹介するのは、SBI・先進国株式インデックス・ファンド(通称:雪だるま 先進国株式)です。

全世界株式インデックス・ファンドにだけ投資するのでも良いのですが、私は、先進国と新興国を比較した時、先進国株式の方が安定した収益を生み出してくれると信じていますので、先進国株式だけのファンドにも投資をしていみました。

こちらも他の先進国株式ファンドと比較してもらうとわかるのですが、SBI・先進国株式インデックス・ファンドの信託報酬手数料が0.0934%と割安の方なので、同ファンドを選んでいます。

SBI・先進国株式インデックス・ファンド(通称:雪だるま 先進国株式)の中身ですが、

- シュワブU.S. ブロードマーケットETF 60%

- SPDR ポートフォリオ・ディベロップド・ワールド(除く米国) 40%

となっており、①で米国に投資、②で米国以外の先進国に投資できることになっています。全世界株式インデックスファンドに加えて、先進国の株式に厚めに投資したいという人は、こちらもポートフォリオに組み入れてみて下さい。

楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド)

続いて、紹介するのは楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド)です。私は、先進国の株式の中でも、米国の株式の成長性を1番信じています。それは、先進国にも関わらず、人口増加率が高いこと、生産性向上率が高いことの2つを理由にしています。

従い、全世界株式インデックス・ファンド/先進国株式インデックス・ファンドに加え、全米株式インデックス・ファンドにも投資をしています。

SBI・全米株式インデックス・ファンドというものがあれば、それでよかったのですが、

それがなかったので、楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド)に投資をしました。

全米株式インデックスファンドには、eMAXIS Slim 全米株式といったものがあるのですが、大きな違いはないので、目論見書を両方とも読んでみて直感で選びました。

楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド)は、「バンガード・トータル・ストック・マーケットETF」を通して、マイクロソフト 5%、アップル 4.61%、アマゾン 3.79%、グーグル2.68%、フェイスブック1.77%etcに投資をしており、これ1つで、米国株の主要企業に投資できます。

全世界株式インデックスファンドで全世界に投資し、先進国株式インデックスファンドで安定性のある先進国に投資し、更に、米国の明るい未来を信じる方は、同ファンドにも投資してみて下さい。

たわらノーロード先進国債券

最後にご紹介するのは、たわらノーロード先進国債券です。株式だけではなく、少しだけ、債券にも投資しておきたいとのことで選びました。他にもeMAXIS Slim先進国債券インデックスファンドというのがありますが、目論見書を見て、大きな差を感じられなかったので、人気のあった同ファンドを選択しました。

たわらノーロード先進国債券の中身ですが、外国債券パッシブ・ファンドを通して、米国債 49.19%、フランス国債9.06%、イタリア国債8.14%、イギリス国債6.25%、ドイツ国債5.65%etcに投資しています。

株式だけではなく、債券にも投資したいという方は、同ファンドへの投資も参考にしてみて下さい。

最後に

いかがでしたでしょうか?世の中には、多くのファンドがあります。「信託手数料」や「組入組成」、「ベンチマーク」など細かいところまで比較すると、結構時間がかかってしまいます。インデックスファンドであれば、そこまで大きな差はないので、初心者の方は、まず、ブログや雑誌で紹介しているインデックスファンドを買ってみて下さい。

ただ、何に投資しているインデックスファンドなのか、はよく考えて下さい。全世界の株式なのか、新興国の株式なのか、米国の株式なのか、先進国の債券なのか、新興国の債券なのか。納得のいく、投資信託が見つかることを祈っております。

以上、最後まで読んで頂き、ありがとうございました。

インカムゲインとキャピタルゲインって?

投資を始めたばかりの人は、インカムゲイン、キャピタルゲインという言葉を聞いたことがあるのではないでしょうか?意味を理解するのは、簡単だとしても、どちらに重きを置いた投資をすればよいのか、悩む方も多いと思います。

今回の記事では、インカムゲインとキャピタルゲインの仕組みとそれぞれのメリット・デメリット、どちらのスタイルを取ればいいか、を解説していきたいと思いますので、よろしければご覧下さい。

インカムゲインとキャピタルゲインとは?

インカムゲインとは、不動産投資の場合→家賃、株式投資の場合→配当金、銀行預金の場合→利息、というのがインカムゲインの代表的なものになります。

一方で、キャピタルゲインとは、不動産の場合も株式投資の場合も、購入した時と売却した時の価格差がキャピタルゲインになります。

具体例を出してお話しします。(手数料や税金などは、無視して、お話します)

トヨタ自動車の株式を2019年4月5日に6,840円で100株買ったとします。そして、2020年4月3日にトヨタ自動車の株式を6,817円で100株売却したとします。6,840円で買ったものを6,814円で売却したので、1株当たり23円の損です。100株にすると2,300円の損失になります。

一方で、トヨタ自動車は、年2回配当金を出しています。2019年9月30日に株式を持っていた人に1株当たり100円、2020年3月31日に株式を持っていた人に1株当たり120円が支払われます。従い、10株持っていた場合、1年間で、22,000円の配当金を貰えることになります。

以上の例でいうと、株式を売却した2,300円の損がキャピタルゲイン△2,300円(キャピタルロス)、貰った配当金が22,000円がインカムゲイン+22,000円となります。

インカムゲイン、キャピタルゲインのメリット・デメリットは?

株式会社の仕組み

まず、それぞれのメリット・デメリットをお話しする前に、株式会社の仕組みを理解しておかなければいけません。株式会社は誰のものかというと、株主のものです。ただ、株主が自分たちで会社を運営することは出来ないときもありますので、その際は、経営を他の人に任せます。(これが所有と経営の分離ということですね)

この経営陣が従業員を雇って、会社を運営し、利益を上げることを目指します。営業活動で稼いだお金から、経営陣・従業員の報酬/給料やオフィス家賃、税金などを支払った後に残った利益が、純利益となります。

この純利益は、誰のものかというと、株主のものです。この純利益の使い道は、経営陣が株主総会を開催して、株主の了解を取った上で、決定されます。例えば、稼いだ利益は株主に還元されるべきだ!となれば、配当金や自社株買などに使われます。稼いだ額は、将来もっと稼ぐ為に使うべきだ!となれば、設備投資などに使われます。将来の危機に備え、会社でとっておくべきだ!となれば、内部留保されます。

簡単に言うと、稼いだお金はこのように分配されます。

インカムゲインのメリット・デメリット

インカムゲインは、「稼いだ利益は株主に還元されるべきだ!」となって、株主に配当されたお金のことになります。メリットとしては、稼いだ時点で、株主に還元されるので、利益を認識しやすいことです。

しかし、デメリットとしては、稼いだお金が将来の投資などに使われない為、企業の成長性が損なわれてしまう可能性があるので想定以上に稼ぐことは出来ません。

従い、簡単にいってしまうと、インカムゲインを目的とした投資方針は、ローリスク・ローリターンの投資方針です。

キャピタルゲインのメリット・デメリット

キャピタルゲインは、「稼いだ利益は、会社の将来に為に新規投資するべきだ!」となって、新規投資され、将来稼ぐ利益が増え、株価が上がった時に、株を売却し、株を売却した時と株を買った時の差で儲かったお金のことになります。

メリットとしては、企業が稼いだお金を更にうまく活用して、更に成長すれば株価も想定以上に上がるので、大きな利益が見込めることになります。デメリットとしては、企業が稼いだお金をうまく使えずに、全然成長せず、株価が上がらなかったとき、売却益を得られないことになります。

従い、簡単にいってしまうと、キャピタルゲインを目的とした投資方針は、ハイリスク・ハイリターンの投資方針です。

インカムゲインとキャピタルゲインの代表的な銘柄

インカムゲインとキャピタルゲインの代表的な銘柄をご紹介します。インカムゲインの代表的な銘柄にアルトリア・グループというアメリカの会社があります。同社は、フィリップモリスなどのたばこの製造・販売を主な事業としていますが、配当利回り8.25%(2020年8月6日時点)という高配当銘柄です。皆さんも想像できると思いますが、たばこ事業というのは、成熟産業に位置付けられ、新規投資できる余地は限定的です。従い、株主も「新規投資などせずに配当しなさい!」というし、経営陣も「しっかり配当するので、これからもよろしくお願いします」といった具合で、株主への配当を重視しています。

一方で、キャピタルゲインの代表的な銘柄として、アマゾンがあります。皆さん、ご存知の会社と思いますが、自社のウェブサイトを通じて、色々な商品・サービスを提供しております。アマゾンは、株主に配当を出さず、稼いだ利益は、新規投資に回しております。それでも株主は、「どんどん新規投資に回して、将来稼ぐお金を増やして下さい!」と文句はいいません。その代わり、アマゾンの成長性を信じて、株価はうなぎのぼりで、結果として、株主は、キャピタルゲインの恩恵にあずかっています。

参考:株価ってどうやって決まるの?

株価がどうやって決まるかは、色々な要素があると思いますが、簡単に言ってしまうと、

株価=(現在、会社が保有する純資産+現在価値に割り引かれた将来の利益)÷株数

と表現されます。

少し難しい言葉ですが、具体例を出して、説明します。

A社は2020年3月末で純資産で10億円もっています。2020年4月~2021年3月で1億5百万円稼ぐ予定です。そして、2021年3月に解散する予定です。株主は1,100人います。(現在価値への割引率は5%)

かなり無理な設定ですが、このケースでは、

株価=(10億円+1億円)÷1,100人=1百万円となります。

現在価値への割引率というのは、今の100万円は将来の100万円より価値が大きいということをあらわしています。

例えば、今100万円もっているあなたは、この100万円を運用して、1年後には105万円にできる権利をもっているとすると、今の100万円は、1年後の105万円に相当することになります。この場合、現在価値への割引率 5%となります。

株価がどうやって決まるか、わかっていただけますでしょうか?非常にシンプルな例となりますが、理解に役立ていただければ幸いです。

インカムゲインとキャピタルゲインどちらのスタイルを選べばいいの?

それでは、結局、インカムゲインとキャピタルゲインどっちを選べばいいの?と思われますが、結論は、その人の性格次第です。例えば、インカムゲイン投資家は企業が勝手に、投資家への利益の分配を決めてくれるので楽です。キャピタルゲイン投資家は、自分でいつ利益を確定させるか、自分で判断しなければならないので、いろいろ情報を収集しなければなりません。

のんびり、ゆっくり、安全に少ない利益を積み上げる人は、インカムゲインをスタイルとすればよいですし、自分で判断しながら、大きな利益を積み上げたい人は、キャピタルゲインを重きに置いたスタイルを取ればよいと思います。

ちなみに、ペンシルバニア大学のシーゲル教授は、著書「株式投資の未来」の中で、「多くの企業は、お金を使うのがあまりうまくない」といった趣旨を考察されています。つまり、キャピタルゲインを得られう会社を選別するのには、それなりの目利きが必要とのことですね。

この本は、投資の原則を、わかりやすく、多くの数値を用いて説明してくださっていますので、ぜひ、ご参考にしてください。

以上、最後まで読んで頂き、ありがとうございました。

資産運用って何から始めればいいの??

「資産運用って何から始めればいいの?」「資産運用を始めてみたけど、自分のやり方があっているのか、わからない。」

このように考えるたことがある人も多いのではないでしょうか?私は、20代前半で株式投資をスタートし、そろそろ運用歴10年ぐらいになります。私が、投資をスタートした時は、リーマンショック後でアベノミクスも発動しておらず、恐る恐るの投資スタートでした。

20代前半だったので、お金もそれほどなく、毎日、一喜一憂しておりました。その後、アベノミクス発動、世界的な好景気となり、それほど、奇を衒った銘柄でなければ、保有していれば、大体、儲かっていました。

その後、海外駐在にいく為、全ての株式を売却→含み益を確定させて、海外赴任を致しました。数年間の海外赴任を終え、日本に帰ってきて、早速、資産運用を開始しました。海外赴任中、お金も溜まっていたので、なるべく早く資産を現金から株式に変えられるように、色々な銘柄を調べて、急いで投資していきましたが、このコロナショックで大きく含み損を抱えることになります。

これは、「投資の原則に反した行動をしてしまったから」と、後悔しております。このような私の経験から、投資をこれから始めたい人や始めたばかりの人の参考になればと思い、本記事を書いておりますので、よろしければ、ご覧下さい。

投資の原則を理解しよう!

投資をするにあたっては、「長期、分散、積立」という個人投資家の3大原則があります。それぞれの内容を説明して参ります。

1. 長期

「投資をしている人はモニターの前にずっと座って、チャートをずっと眺めている」、そんなイメージを持っている人もいるのではないでしょうか?

そのような人はデイトレーダーといって、「投資」をしているいうより、「投機」をしているイメージです。簡単にいってしまえば、博打をしているようなもので、中には抜群の博才で数分で何百万儲ける人もいますが、どうように数分で何百万円も負けてしまう人もいます。

これは、サラリーマンで投資に費やせる時間が限られている人や学生で投資できるお金に制限がある人には向いていません。我々は、「投機」でなく「投資」をしなければならないのです。

なぜ、投資の原則の1つが「長期」なのかといいますと、資本主義の原則が「経済は成長する」とのことなので、長期で資産運用の市場にいれば、将来的には儲かる確率があがるからです。最近は、COVID-19の影響で、世界の経済がマイナス成長となっていますが、長期的にみると、経済は4~5%で毎年成長しております。この資本主義の大原則に則る為にも、投資は「長期」的な目線でやっていかなければならないのです。

2. 分散

「卵は一つのカゴに盛るな」という言葉があるのをご存知でしょうか?この言葉は、アメリカのことわざで「Don’t put all your eggs in one basket.」を日本語にしたものです。

つまり、一つの資産に集中投資せず、あらゆる資産に分散投資しなさい、ということです。それでは、なぜ、分散投資をする必要があるのでしょうか?

例えばですが、ずっと、東京電力の株式に投資することを想定してください。東京電力は、安定した収益を上げていた優良株式でしたが、東日本大震災による原発事故で当時の株価は、2,000円から200円に一気に1/10となってしまいました。

東日本大震災という、未曽有の震災は誰も予想できません。こういった予期せぬ事故にも備えて、色々な資産に分散投資することが、リスクをミニマイズする上で大事なことなので、「分散」というのが投資の原則となっております。

3. 積立

原則①②の「長期」「分散」に従って、長期保有目的である日に、100万円で株式10銘柄に分散投資したとします。ところがリーマンショック級の大不況に世界が突然陥り、全ての株価が、1/2になってしまったとします。いずれ回復すると思いますが、不況から立ち直るまで、ずっと含み損を抱えることになってしまいます。

こういったリスクを回避する為に、出来るだけ、時間をかけて、少しずつ資産を買っていくのが積立投資です。

ドルコスト平均法というのが、積立投資を説明するのに最も適しており、下記の動画が積立投資の効果を説明するのに、わかりやすいと思いますので、よろしければご覧下さい。

投資の目標を設定しよう!

前項の投資の3原則をご理解されたら、次は自分の投資スタイルを決定しましょう。投資スタイルを決定する為に、投資の目的を設定するのが良いと思います。

例えば、「今、30歳で手元資金が1,000万円、40歳で貯金額を4,000万円にしたい。でも毎年貯金できるのは、200万円ぐらいしかない」という人がいるとします。そうすると、単純に貯金していただけでは、3,000万円しか貯まりません。そうすると、資産運用で、1,000万円儲けないといけません。

下図をご覧下さい。毎年2%の利回りで運用したとすると、40歳になった時に、3,400万円しか貯まりません。

40歳で4,000万円という利回りを実現する為には、下図の通り、年4.5%の利回りを追求しなければなりません。

このように目的を立てている人は、米国債(現在の利回りは約0.5%)で運用していても目的は達成できません。従い、自分の目的・目標に合わせて、何に投資しなければならないかを考えなければならないのです。

自分が何に投資をするかを考える上で、目標を設定しましょう!

投資対象の種類を理解しよう!

一概に投資といっても色々な種類があります。不動産、株式、投資信託、国債、社債、仮想通貨などなど。

株式投資でも、日本株、米国株、中国株、ASEAN株、日本株ETF、米国株ETFといろいろあります。

なので、全部を理解するのは大変だと思いますので、「長期」「分散」「積立」を実践する上で、一番簡単な、「投資信託」「ETF」を覚えて下さい。

1. 投資信託

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。投資信託の運用成績は市場環境などによって変動します。投資信託の購入後に、投資信託の運用がうまくいって利益が得られることもあれば、運用がうまくいかず投資した額を下回って、損をすることもあります。このように、投資信託の運用によって生じた損益は、それぞれの投資額に応じてすべて投資家に帰属します。

つまり、投資信託は元本が保証されている金融商品ではありません。

この点は銀行の預金などとは違うところですので注意が必要です。

つまり、投資信託は、「専門家に預けて、代わりに運用してもらう商品」のことです。それぞれの投資信託には、「米国株に分散投資します」「先進国株に分散投資します」などテーマがあるので、自分が目標とする利回りにあった商品を探してみて下さい。

投資信託には、インデックスファンドとアクティブファンドというものがあります。インデックスファンドというのは設定した指標と連動するような投資成績を求めるものになります。例えば、「日本株式インデックスファンド」というものがあれば、日経平均株価に連動するように設計されている商品となります。

アクティブファンドは、インデックスファンド以上の運用成績を追求するものですが、その分、リスクが高かったり、手数料が高かったりするので、私はインデックスファンドをお勧めします。

2. ETF

ETFとは、Exchange Traded Fundsの略で上場されている投資信託のことです。

下図を見て頂くとわかりやすいと思いますが、流動性が高いのがETFとなります。

ETF・投資信託・株式の違い(日興アセットマネジメントHPより引用)

投資の参考になる本(初心者編)

投資初心者の方に参考頂ける本をいくつかご紹介させて頂きます。

まずは、モーニングスターの朝倉代表取締役が書かれている2冊になります。非常に簡潔な内容で、投資初心者にもわかりやすく書かているのでご参照下さい。

(モーニングスターとは、投資信託の格付けや金融・経済情報を発信する企業です)

")

")

続いて、経済評論家の山崎元さんが書かている本になります。こちらも非常にわかりやすい内容となっています。

最後に、資産運用の重要性を説いたロバート・キヨサキさんの本です。

")

以上、最後まで読んでいただき、ありがとうございました。皆さんの資産形成のお役に立てれば、幸いです。